Рынок недвижимости уже год выживает без массовой льготной ипотеки — самой популярной госпрограммы, которая была основным драйвером продаж новостроек со времен пандемии коронавируса. Семейная и IT-ипотека по-прежнему сохраняются, но их условия с прошлого года стали гораздо более жесткими и адресными.

Отказ от широких мер господдержки должен был «оздоровить» рынок жилой недвижимости. Этот шаг был сделан в условиях растущей ключевой ставки, которая достигла рекордного 21%. Но за последние два месяца ЦБ дважды пошел на снижение, чего не случалось уже три года: теперь ключевая ставка составляет 18%.

Как такое послабление скажется на продажах? К чему привело отсутствие мощной «стимуляции»? И что происходит с ценами? Об этом GIPERNN.RU поговорил с ведущими экспертами рынка.

Ставка на семейную ипотеку и ИЖС

Отмена массовой льготной ипотеки и ужесточение еще двух госпрограмм привели к сокращению числа сделок. Охлаждению спроса способствовал рост ключевой ставки, которая продержалась на уровне 21% с октября 2024 до июня 2025 года. Сейчас, когда ключевая ставка снизилась до 18%, рыночную ипотеку можно взять под 23–25% годовых, а еще весной речь шла о 28–30%.

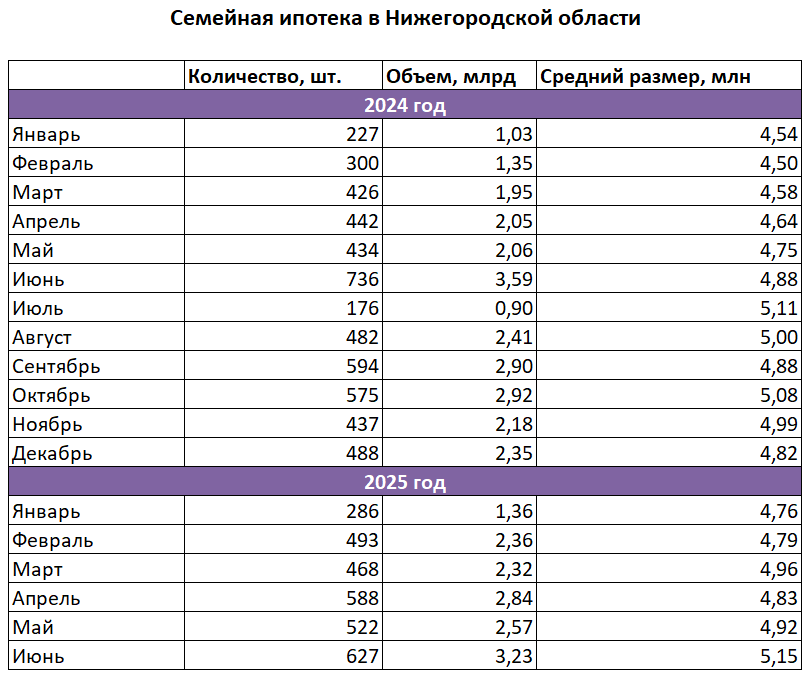

После отмены массовой господдержки драйвером рынка новостроек стала семейная ипотека. Несмотря на ужесточение условий, для многих нижегородцев эта программа остается единственной возможностью купить жилье по приемлемой ставке — 6% годовых.

По данным оператора льготных госпрограмм ДОМ.РФ, в первом полугодии 2025 года выдача семейной ипотеки в Нижегородской области даже увеличились по сравнению с аналогичным периодом прошлого года: на 16% в количественном выражении и на 22% — в денежном. Однако из-за дороговизны квартир заемщики часто просто не укладываются в кредитный лимит.

Среди наших клиентов стало меньше тех, кто оформляет семейную ипотеку. В первую очередь это связано с тем, что цены на недвижимость сильно повысились, а у людей на первый взнос есть только небольшая сумма и материнский капитал. Иногда этого просто не хватает. Тем не менее продажи по семейной ипотеке идут, просто заемщики стараются выбрать более дешевый сегмент — студии, однокомнатные квартиры, реже — двухкомнатные. Впрочем, кто-то покупает и бизнес-класс, в итоге все зависит от конкретного клиента.

Ситуация с ценами дает определенные бонусы рынку ИЖС. С одной стороны, программа семейной ипотеки стимулирует интерес молодежи к индивидуальному жилью и таунхаусам. Однако с другой, требования к использованию маткапитала не позволяют потенциалу частного домостроения раскрыться в полной мере.

Мы сейчас замечаем, что многие молодые семьи повернулись в сторону ИЖС. Это связано с тем, что такое жилье расположено за городом, а там цены ниже. Максимальная сумма кредита по семейной ипотеке составляет 6 млн рублей: в Нижнем Новгороде за эти деньги найти новостройку для семьи непросто. Многие стараются вложить материнский капитал, но там тоже есть своя сложность: дом обследуют на предмет соответствия требованиям к проживанию ребенка, и в некоторых случаях комиссия из Минсоцполитики отказывает. В итоге мы все чаще уходим от использования данной выплаты.

IT-ипотека и рассрочки от застройщиков

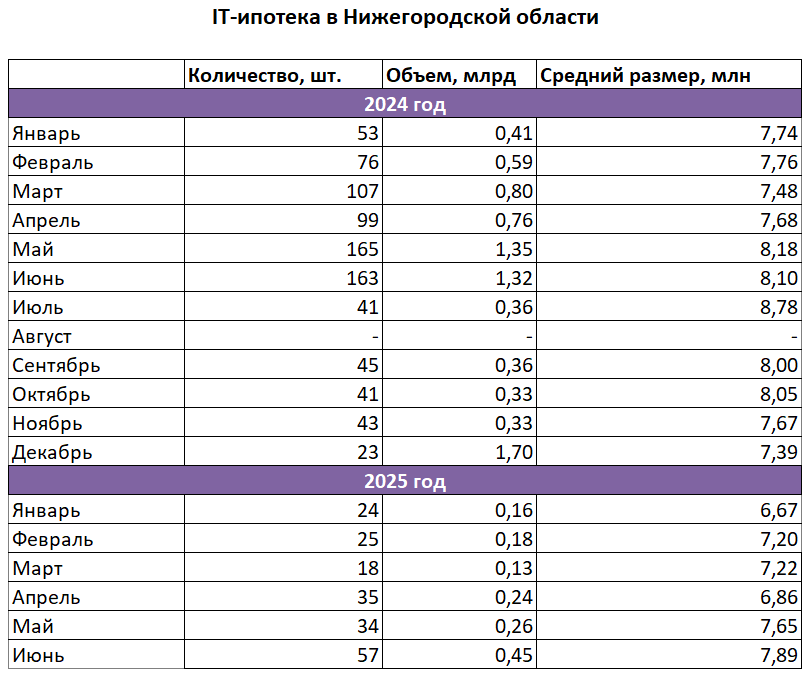

Но что делать тем, кто не подходит под семейную ипотеку и не располагает маткапиталом? Есть еще одна льготная программа, которая позволяет купить новостройку по сниженной ставке, — IT-ипотека. Однако она изначально направлена на гораздо более узкий круг получателей, поэтому и цифры по ней куда скромнее.

Статистика ДОМ.РФ свидетельствует, что выдача IT-ипотеки в Нижегородской области в первой половине 2025 года сократилась примерно в 3,5 раза по сравнению с аналогичным периодом прошлого года. Причина тому — ужесточение условий госпрограммы.

Рыночная же ипотека при ставках 25% и выше — история откровенно кабальная, поэтому застройщики предлагают рассрочки и другие альтернативные возможности тем, кто не может рассчитывать на льготные программы. Снижение ключевой ставки до 18% существенно ситуацию не меняет. Тем не менее нижегородцы ищут варианты и стараются рассчитывать свои силы.

Люди стали более реально смотреть на свои возможности и уже не берут лишних денег. Новостройки покупают и за наличку, и с рассрочкой, и с рассрочкой и ипотекой — комбинации есть разные. Но семейная программа все-таки играет большую роль на первичном рынке. В целом трудностей с оформлением мы не наблюдаем. Но это связано с тем, что брокер профессионально оценивает ситуацию и отправляет те заявки, которые подходят по основным параметрам. Банки достаточно быстро дают одобрение. Тем, у кого есть сложности, советуем искать какие-то другие варианты.

«Владис Нижний Новгород»

Девелоперы заинтересованы в доступной ипотеке как никто, поэтому урезание льготных программ стало для них болезненным. Пока резкого сокращения новых проектов в Нижнем Новгороде, согласно сервису «Домострой Профи», не наблюдается: с января по июнь 2025 года на рынок вывели 25 новостроек, а за тот же период прошлого года — 21. Однако с начала 2025-го в эксплуатацию ввели лишь 12 домов, тогда как в первом полугодии 2024-го — 19. Нераспроданные остатки продолжают увеличиваться: в январе их объем составлял 58,6%, а в июне достиг 66,7%.

На фоне жесткой денежно-кредитной политики не исключено дальнейшее сокращение объемов строительства. В таком случае через некоторое время мы почувствуем дефицит на рынке новостроек, сходятся во мнении эксперты. Это, в свою очередь, может привести к очередному скачку цен, ведь в Нижнем Новгороде и так строится относительно мало жилья. Впрочем, ситуацию могут улучшить новые меры поддержки, которые сейчас активно обсуждаются.

Стабильность на вторичном рынке

Рынок готового жилья весь год был стабильным, показывая сезонные колебания. Аналитическая система «Домострой Профи» свидетельствует, что за первые шесть месяцев 2025 года в новостройках Нижнего Новгорода продали 2,5 тысячи квартир. По данным регионального Росреестра, за этот же период на вторичке реализовали 6,8 тысячи — почти в три раза больше.

Цены на новое жилье сейчас примерно на 24% выше, чем на готовое. По данным аналитики GIPERNN.RU, средневзвешенная стоимость квадратного метра вторичных квартир с начала года выросла на 2,7%, составив в июне 145,8 тысячи рублей.

Ипотека на вторичном рынке сейчас невыгодна, но людям нужно решать свои жилищные вопросы. По наблюдениям экспертов, интерес к готовому жилью вырос, когда для многих потенциальных покупателей закрылись возможности по новостройкам. И хоть растущие ипотечные ставки стали серьезным сдерживающим фактором, вторичный рынок ни разу не был близок к замиранию.

У вторички есть свои очевидные плюсы: например, квартиру можно взять с мебелью и кухонным гарнитуром. Сейчас популярны «квартирные цепочки», когда одно жилье продают, чтобы вложить деньги в другое. А недостающую сумму — обычно в пределах 2 миллионов рублей — берут у банка. Причем иногда это даже не ипотека, а потребительский кредит. Но кредит нужно выплатить за пять лет, а ипотеку можно растянуть на более долгий срок.

Нижегородцы не просто так прибегают к потребительским кредитам, осознанно загоняя себя в жесткие рамки. Если в случае с льготной ипотекой банки достаточно легко одобряют заявки, то в случае с рыночной они ведут себя куда осторожнее. Кредитные организации отлично понимают, что речь идет о большой нагрузке, поэтому могут искусственно усложнять ситуацию.

Банки, например, специально урезают оценочную стоимость квартиры. Этот показатель стараются снизить по максимуму, даже если заявленная цена соответствует рынку. А так как оценочная стоимость снижается, покупателю нужно предлагать более высокий первоначальный взнос. Из-за того что в процессе оформления меняются условия, многие просто отказываются от ипотеки на вторичку. Для покупателя это неприятная ситуация, но и банки можно понять. Их цель — получать прибыль, а на льготной ипотеке они почти ничего не зарабатывают.

Впрочем, резкого изменения ситуации никто из опрошенных нами экспертов не ждет: к показателям 10–12%, которые могли бы резко оживить продажи, ключевая ставка в 2025 году не вернется, уверены риэлторы. Хотя регулятор и не обнадеживает на этот счет.

Когда снизятся ставки по ипотеке?

Никто не берется сказать, что ипотечный рынок оздоровился и адаптировался. Положение остается сложным, хотя и катастрофы с продажами не наблюдается. Люди ищут разные возможности решить квартирный вопрос, застройщики тоже проявляют изобретательность.

Участники рынка, конечно, хотели бы более благоприятных условий. Так, например, расширение семейной ипотеки на семьи с детьми до 14 лет могло бы значительно улучшить ситуацию со спросом на новостройки. Было бы неплохо запустить и другие целевые программы: для учителей, врачей, сотрудников оборонной сферы.

Конечно, огромную роль играет ключевая ставка. Ее снижение до 18% положительно скажется на рынке — мы этого ожидали. Но времена сейчас сложные, риэлторам приходится много трудиться. Это плотная работа с клиентами, банками, застройщиками, но она есть — и это радует. Существенного облегчения ситуации в 2025 году и в начале 2026-го ждать не стоит.

Впрочем, есть и другая точка зрения. Она заключается в том, что новые меры поддержки рынку жилья не нужны, и гораздо разумнее будет сосредоточиться на стабилизации экономики. Нет смысла возвращаться к искусственной «стимуляции», от которой только что пытались уйти.

Рынок недвижимости нужно просто оставить в покое. Любая дополнительная стимуляция приведет к небольшому искусственному скачку продаж. Скорее всего, она будет направлена на какую-то узкую категорию, а основной массе населения не подойдет, поэтому ситуацию существенно не изменит. А вот снижение ключевой ставки очень нужно, но не думаю, что к показателю в пределах 10% мы вернемся раньше, чем к концу 2026 года.

«Владис Нижний Новгород»

Семейная ипотека продолжает быть востребованным инструментом на рынке новостроек, однако воспользоваться ей стало сложнее из-за высоких цен на жилье. Впрочем, выдачи остались примерно на том же уровне, что и до трансформации госпрограммы. А вот IT-ипотека заметно сдала свои позиции, но ее доля рынка настолько мала, что ситуацию в целом никак не меняет.

Ипотеку на вторичное жилье тоже оформляют, но в основном не более чем на 1–2 млн рублей. При этом банки иногда искусственно ужесточают условия для клиентов. Застройщики продолжают запускать новые проекты, но ввод жилья сокращается. По мнению экспертов, в дальнейшем девелоперы все же могут «придерживать» старты продаж, что снова подстегнет цены.

Опытные специалисты в сфере недвижимости сходятся во мнении, что высокая ключевая ставка — краеугольный камень, который осложняет ситуацию на рынке жилья. Однако работать в таких условиях, по-видимому, придется еще достаточно долго.