Условия семейной ипотеки могут пересмотреть в самое ближайшее время. Девелоперы в своих рекламных кампаниях активно анонсируют повышение ставки до 12% и призывают не затягивать с покупкой новостройки, пока это можно сделать под 6%. Некоторые даже называют вполне конкретную дату — 1 ноября 2025 года. Якобы с этого момента ежемесячные платежи по семейной ипотеке вырастут в два раза, а первоначальный взнос достигнет 40%.

Изменение госпрограммы действительно обсуждается в правительстве: ставку хотят сделать дифференцированной и привязать к количеству детей. А с 1 февраля 2026 года родители должны будут выступать созаемщиками — это означает, что одна семья сможет взять только одну льготную ипотеку. Так стоит ли спешить с покупкой или слухи о предстоящем ужесточении программы сильно преувеличены? Разбирался GIPERNN.RU.

Семейная ипотека в 2025 году — какая она?

Семейная ипотека — самая востребованная льготная программа на рынке жилья. Она позволяет семьям, где есть хотя бы один ребенок, взять кредит на новостройку по сниженной ставке — 6% годовых. Учитывая, что ипотеку на рыночных условиях банки выдают под 20–22%, для многих потенциальных заемщиков госпрограмма является единственной возможностью купить квартиру.

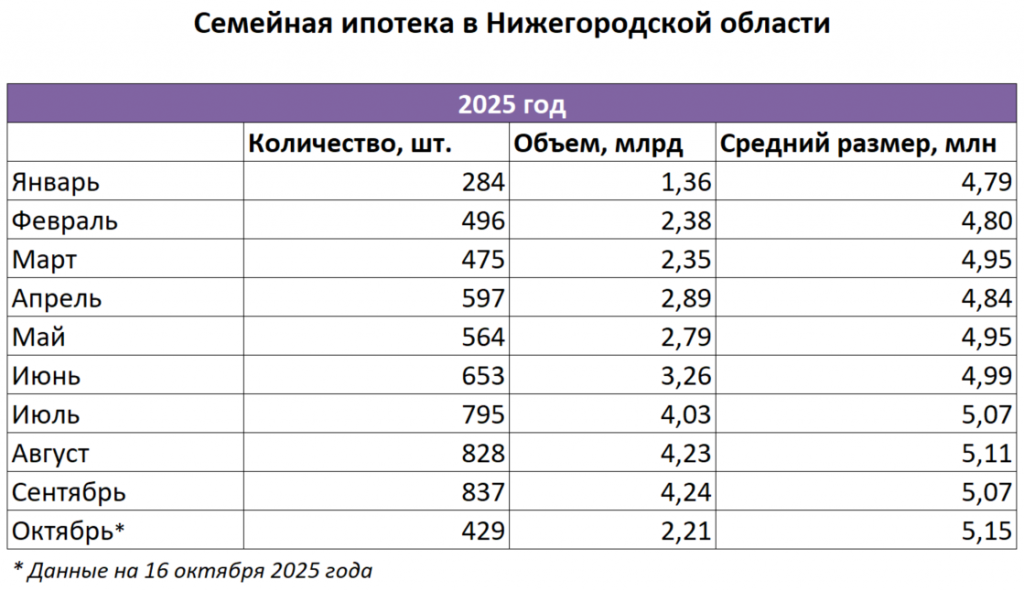

По данным Волго-Вятского ГУ Банка России, около 75% всех жилищных кредитов в Нижегородской области выдается именно по госпрограммам и самый большой охват — у семейной ипотеки. ДОМ.РФ уточняет, что с начала 2025 года по ней предоставили около 6 тысяч займов на общую сумму порядка 29 млрд рублей. Пик выдачи пришелся на вторую половину лета и начало осени.

Кто может взять семейную ипотеку?

- Семьи, где есть хотя бы один ребенок до 6 лет включительно,

- Семьи с ребенком-инвалидом до 18 лет,

- Семьи из малых городов с населением до 50 тысяч человек (за исключением Московской и Ленинградской областей) или из регионов с низкими объемами строительства, воспитывающие двух и более детей любого возраста. К таким регионам, в частности, относится Нижегородская область.

Что можно купить по программе?

Прежде всего, речь идет о квартирах в строящихся жилых комплексах или частных домах, которые приобретаются у застройщика. Также семейная ипотека распространяется на индивидуальное жилищное строительство (ИЖС), если дом возводится по договору подряда с использованием эскроу-счетов.

Вторичное жилье тоже можно купить по семейной ипотеке, но лишь в городах, где совсем нет строящихся многоквартирных домов или строится не более двух. Возможность предоставляется семьям с детьми до 6 лет включительно. Дом, в котором приобретается жилье, не должен быть аварийным или построенным больше 20 лет назад. Сделки с привлечением семейной ипотеки между родственниками или партнерами по бизнесу запрещены.

Основные условия семейной ипотеки

Семейная ипотека действует до 31 декабря 2030 года включительно. Сумма льготного кредита в регионах, в том числе в Нижегородской области, может составить максимум 6 млн рублей. В Москве, Санкт-Петербурге, Московской и Ленинградской областях предельный размер кредита в два раза выше — 12 млн рублей.

Семейную ипотеку разрешается комбинировать с обычной, если стоимость выбранного жилья больше лимита. Однако ценник не должен превышать 15 млн рублей в регионах и 30 млн — в столицах и их областях.

Минимальный первоначальный взнос по программе составляет 20%. Максимальный срок выплаты кредита — 30 лет. Для первого взноса можно использовать маткапитал и другие выплаты, которые государство предоставляет при рождении детей. В этом случае ребенку обязательно нужно будет выделить долю в приобретаемом жилье.

Программа семейной ипотеки позволяет рефинансировать действующий кредит, сделав его льготным, если заемщик и купленное жилье соответствуют заявленным критериям.

Сколько раз можно взять семейную ипотеку?

Льготный кредит можно взять повторно, если предыдущий договор оформлялся до 23 декабря 2023 года. В ином случае заемщик может получить вторую семейную ипотеку, только если в семье родился еще один ребенок. Кроме того, при повторном участии в госпрограмме первый кредит должен быть полностью выплачен.

Пока семейную ипотеку можно оформить на каждого родителя, если в сделке участвует только один из них. С 1 февраля 2026 года начнет действовать правило «одна льготная ипотека на одну семью» и родители должны будут выступать созаемщиками. При этом у них сохранится возможность привлечь третьих лиц, если семейного дохода недостаточно для получения кредита.

Новые условия семейной ипотеки

Сегодня льготная ипотека — главный драйвер продаж на рынке новостроек. Однако субсидирование программы требует от государства больших затрат. По данным Минфина РФ, в проекте бюджета на 2026–2028 годы на семейную ипотеку закладывается порядка 1,8 триллиона рублей. В нынешних экономических условиях правительству сложно выделять такие объемы, считает директор ЮК «Меридиан-Недвижимость» Сергей Левшин.

Семейную ипотеку по поручению президента сделали неприкосновенной, она будет сохраняться. Другое дело — в каком виде. Государству сложно компенсировать разницу между рыночной и субсидированной ставкой. Ипотека выдается на десятки лет, и каждый год из бюджета выделяются огромные средства. Одно дело покрывать разницу между 6% и 12–15%. Но когда рыночные ставки перевалили за 20%, становится понятно, что такие суммы брать просто негде.

Сейчас ключевая ставка находится на уровне 16,5%, в Центробанке прогнозируют медленное и осторожное снижение. Средний показатель в 2026 году может составить 13–15%, а рыночные ставки по ипотеке всегда немного выше. Получается, государству придется компенсировать в среднем по 9–11% за «семейных» заемщиков, которые берут кредиты под 6%. И это серьезная нагрузка на бюджет. Экономические реалии, вероятно, и стали толчком для того, чтобы был поднят вопрос об изменений условий программы.

Что означает дифференцированная ставка?

Введение дифференцированных ставок по семейной ипотеке активно обсуждается на федеральном уровне. Процент по кредиту предлагают привязать к количеству детей в семье:

- 10–12% — для заемщиков с одним ребенком,

- 6% — для родителей двоих детей,

- 2–4% — для многодетных семей с тремя и более детьми.

На этом фоне многие застройщики развернули громкую рекламную кампанию, призывая потенциальных клиентов как можно скорее оформлять сделки на действующих условиях. До недавнего времени масла в огонь подливала информация о том, что увеличенное возмещение банки будут получать лишь по льготным ипотечным кредитам, выданным до 1 ноября 2025 года.

В два раза увеличатся размер первоначального взноса и ежемесячные платежи! Материнский капитал не сможет компенсировать существенную часть первого взноса. Успейте купить квартиру по семейной ипотеке на выгодных условиях! — гласит призыв на сайте одного из федеральных девелоперов.

Такие заявления застройщиков, скорее всего, являются маркетинговой уловкой, считает директор АН «Виват-Риэлти» Елена Недоспасова. Тем более если учесть, что на днях Минфин РФ пообещал сохранить повышенный размер возмещения кредиторам до конца 2025 года. Однако, по мнению эксперта, ужесточения госпрограммы в обозримой перспективе исключить нельзя.

Тенденции есть, но мы можем только предполагать. Может ли это быть рекламным ходом? Конечно. Такие приемы используют и застройщики, и банки. Хотят искусственно подогреть спрос. К тому же есть сезонный момент: к концу года люди всегда стремятся закончить большие дела, сделать крупные покупки — из этого заинтересованные стороны стараются выжать максимум.

Тем временем власти обсуждают и другие решения, которые позволят сузить семейную ипотеку и эффективнее решать социальные задачи. Например, глава Совфеда Валентина Матвиенко предложила ограничить выдачу льготного кредита только регионом прописки заемщика. А сенатор Андрей Кутепов призвал исключить из программы студии и квартиры до 28 «квадратов». По его мнению, такое жилье никак не способствует расширению семьи.

Когда начнут действовать новые условия?

Девелоперы называют конкретную дату — 1 ноября 2025 года. Как мы уже выяснили, скорее всего, она связана со сроками выплаты повышенного возмещения банкам за выдачу льготных кредитов. Минфин РФ объявил о продлении этой меры поддержки лишь в конце октября, а до этого рынок находился в ожидании.

Объясним подробнее. С февраля правительство выделяет кредитным организациям дополнительные средства, чтобы те не взимали комиссии с получателей льготной ипотеки. С 1 июля банки уже по закону не имеют права этого делать, однако возмещения продолжают выплачивать для снижения напряженности. Мера поддержки анонсировалась до 1 ноября.

Вероятно, застройщики сделали логичные выводы: если государство отказывает банкам в возмещении, значит, оно готово поднять ставки по семейной ипотеке. В противном случае банки сами начнут ужесточать требования к заемщикам, повышать первоначальный взнос и создавать другие условия для сокращения выдачи кредитов.

Тем не менее пока прогноз не оправдался: 27 октября Минфин официально заявил, что кредиторы продолжат получать повышенное возмещение по льготным программам до конца 2025 года. Директор юридической компании «Меридиан-Недвижимость» Сергей Левшин отмечает, что строительство — это важнейшая отрасль экономики, которая сейчас чувствует себя не лучшим образом. В ухудшении ситуации с продажами новостроек не заинтересованы ни власти, ни бизнес, считает эксперт.

Я каждый раз говорю, что окончательное решение по тем или иным льготным программам принимается в ожесточенном споре и решается на совещаниях у президента. Я так скажу: окончательного решения о параметрах нет, — цитирует ТАСС заместителя министра.

Надо ли брать семейную ипотеку прямо сейчас?

В случае перехода на дифференцированную ставку условия льготной программы существенно ухудшатся для семей с одним ребенком. А таких в России гораздо больше, чем многодетных.

Медианный ежемесячный платеж по семейной ипотеке составляет 31,4 тысячи рублей, подсчитали в Сбере. Если ставка вырастет с 6% до 12%, он увеличится до 43,5 тысячи рублей. Как следствие, банки будут чаще отказывать потенциальным заемщикам, у которых увеличится показатель долговой нагрузки.

А вот для тех, у кого трое и больше детей, условия изменятся в лучшую сторону. Их ежемесячный платеж снизится до 22,4 тысячи рублей. Благодаря уменьшению показателя долговой нагрузки возможность взять льготный кредит получат 7% новых заемщиков.

Многие вынуждены будут отказаться от покупки жилья с помощью семейной ипотеки после внедрения дифференцированных ставок, считает директор АН «Виват-Риэлти» Елена Недоспасова. Такие покупатели тщательно рассчитывают нагрузку на свой кошелек.

Любое повышение ставок негативно скажется на спросе. Люди семейные — это ответственные покупатели, которые очень рационально подходят к приобретению жилья. Они тщательно рассчитывают семейный бюджет. Конечно, рост с 6% до 12% — это очень серьезная дополнительная нагрузка, которая под силу не всем.

Поможет ли дифференциация ставки повысить рождаемость — вопрос дискуссионный. Как и в целом стратегия борьбы с демографическим кризисом. Пока даже у социологов нет простого ответа, как эффективно решить проблему с убылью населения.

Однако тем семьям, которые думают о решении жилищного вопроса, эксперты рекомендуют не ждать лучших времен. По мнению Сергея Левшина, достаточно в общем оценить ситуацию на рынке недвижимости, чтобы понять: ужесточение программы — реальная перспектива, а дешеветь новостройки не будут.

Думаю, 10–12% — неплохая ставка на фоне рыночной. Да, не все потянут, особенно если брать кредит с минимальным первоначальным взносом. Надо оценивать свои возможности, считать, искать варианты. Для «оздоровления» ипотеки ужесточение оправдано, потому что дефолтные риски среди заемщиков растут. Последний год показал, что дешеветь недвижимость не будет ни в каком случае — напротив, рост цен может составить до 10% в 2026 году. Поэтому тем, кто настроен покупать квартиру, я советую покупать — вне зависимости от того, изменятся ли условия госпрограммы.

Что можно сказать в итоге? Семейная ипотека стала не только драйвером для строительной сферы, но и огромной нагрузкой для государственного бюджета. Однако отказываться от поддержки семей с детьми в правительстве не готовы, поэтому выход остается один — сузить программу, сделав ее еще более адресной.

Новые условия едва ли начнут действовать с ноября, но в будущем ужесточение семейной ипотеки — вполне реальная перспектива. Тем, кто не уверен в своих силах, не стоит принимать эмоциональных решений и вестись на маркетинговые уловки. А вот тем, кто все обдумал и просчитал, самое время использовать инструменты, которые есть в наличии прямо сейчас.