Ипотека показала аномально высокий рост во второй половине 2023 года. Если в первом полугодии объем выдачи по госпрограммам составлял около 1,5 трлн рублей, то во втором — уже 3,2 триллиона. Рекордный спрос в августе и сентябре привел к стремительному подорожанию жилья и увеличению доли так называемых рискованных кредитов — когда ипотеку берут люди с высокой долговой нагрузкой или низким первоначальным взносом.

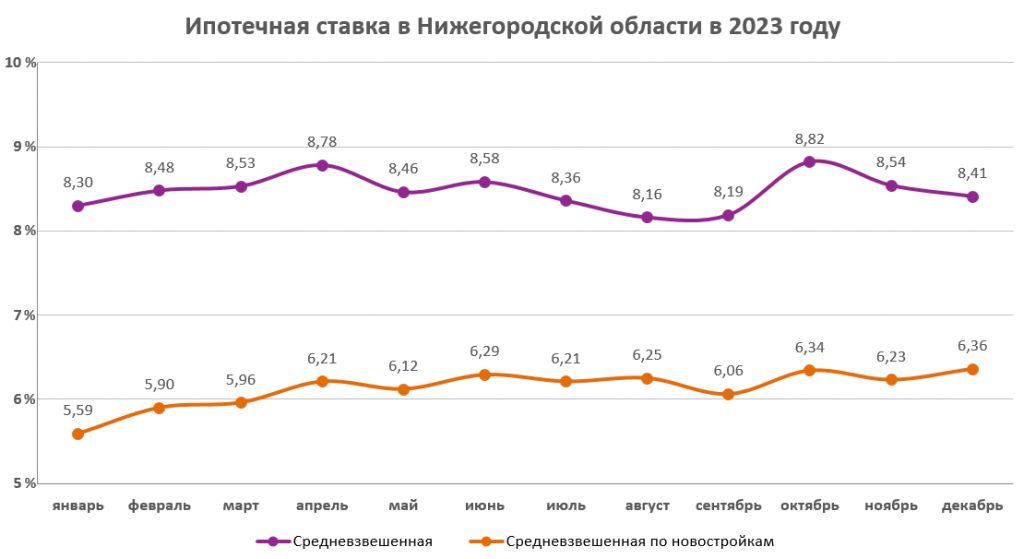

Чтобы охладить ипотечный рынок, Банк России начал принимать меры: минимальный взнос по льготным программам вырос до 30%, субсидии банкам снизились на 1 процентный пункт, появились надбавки к коэффициентам риска. Регулирование произошло на фоне поступательного роста ключевой ставки с 7,5% до 16% годовых, а значит, в условиях подорожания ипотеки минимум в два раза.

Выгодно ли брать ипотеку в 2024 году, когда рыночные ставки держатся на уровне 17–18%, а условия льготного кредитования ужесточаются? Будут ли продлены программы субсидирования после 1 июля 2024 года и в каком виде? Правда ли, что из-за недостатка государственного финансирования у банков и застройщиков случился конфликт и к чему он может привести? Все эти вопросы GIPERNN.RU задал профессионалам рынка недвижимости.

Что происходит с ипотекой?

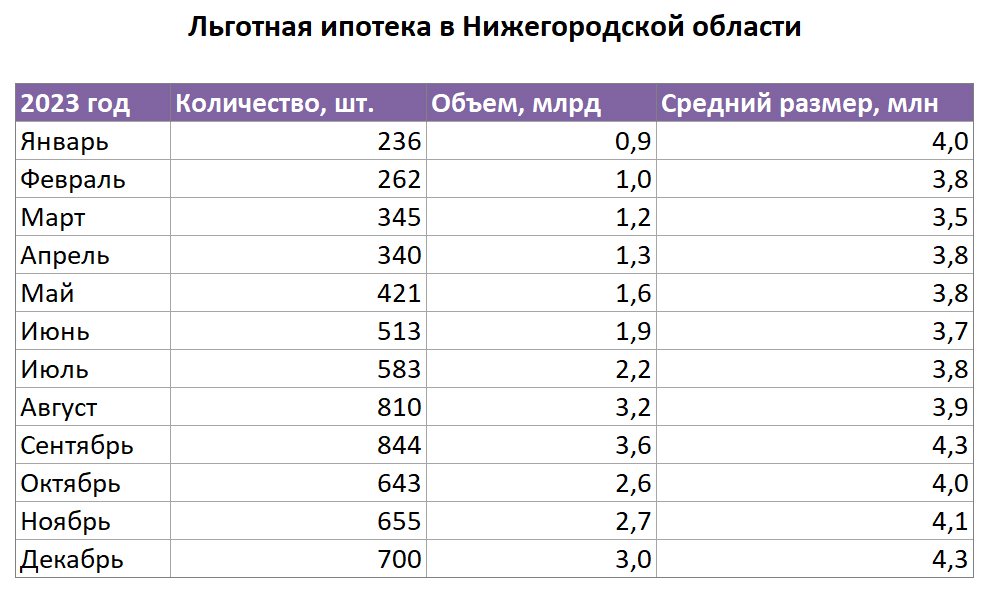

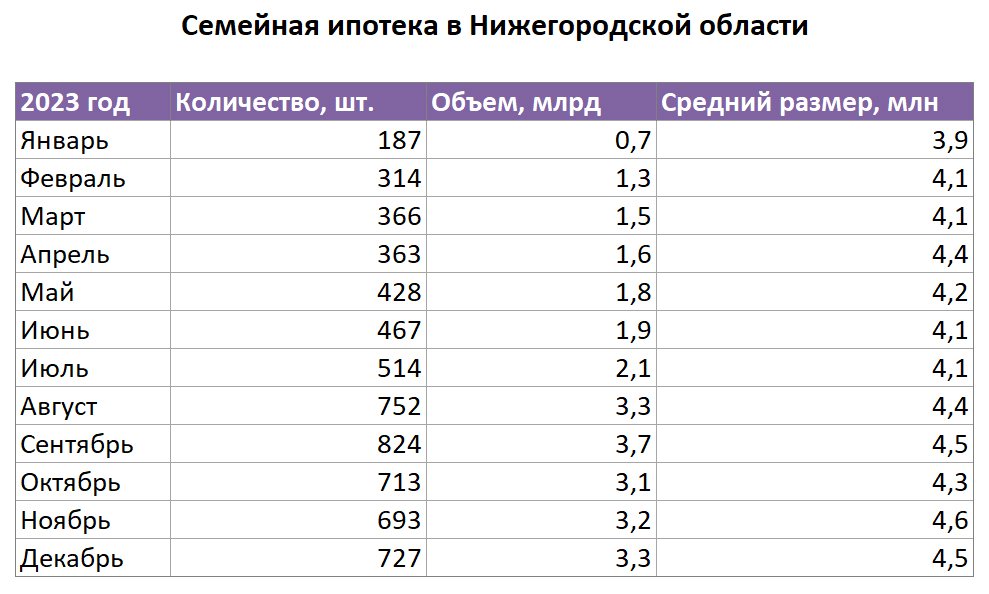

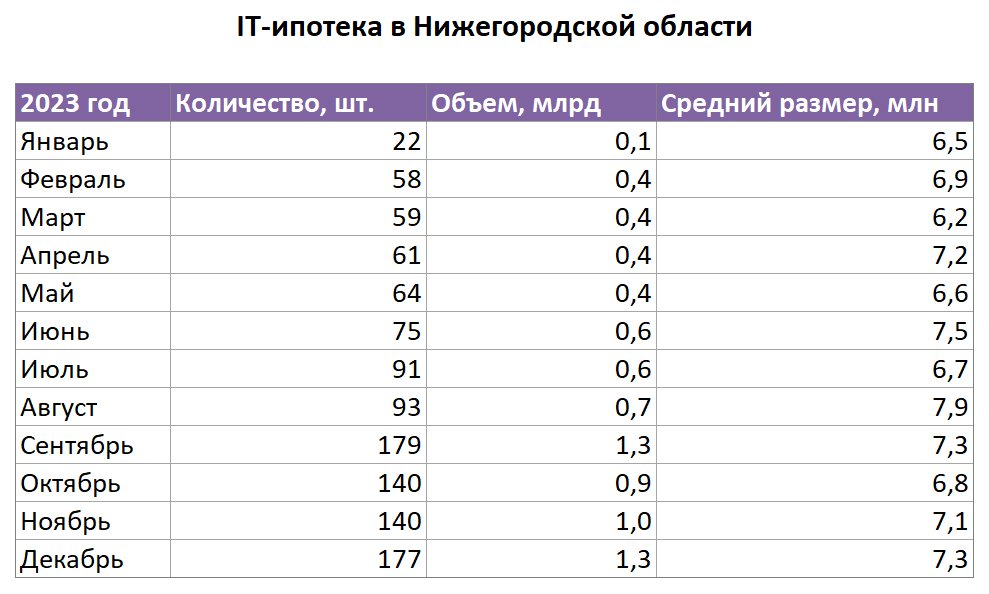

Несмотря на ужесточение денежно-кредитной политики, конец 2023 года не показал обвала спроса на жилье. По данным ЦБ РФ, в декабре в Нижегородской области было выдано 3322 ипотечных кредита на общую сумму 12,65 млрд рублей, что сопоставимо с результатами июня—июля. Как уточняет ДОМ.РФ, из общего объема выдачи 700 кредитов стоимостью 3 млрд рублей пришлись на новостройки с господдержкой, 727 кредитов на 3,3 млрд были оформлены в рамках семейной ипотеки, еще 177 льготных займов на 1,3 млрд рублей получили IT-специалисты.

Спрос на ипотеку в декабре сохранялся в связи с тем, что банки продолжали выдавать кредиты, одобренные ранее, то есть на более мягких условиях, объяснила директор по продажам агентства недвижимости «Адрес» Елена Соловьева. В наступившем 2024 году ситуация изменилась, и для игроков рынка недвижимости это уже очевидно. Помимо того, что на объемах выдачи ипотеки сказывается фактор сезонности, становятся заметны результаты ограничительных мер ЦБ РФ.

До Нового года все, кто получил одобрение на более выгодных условиях, активно искали квартиры и покупали их. Это создало некоторый ажиотажный спрос и привело к уменьшению интересных предложений на рынке жилья. Сейчас мы медленно, но верно вступаем в мертвый сезон, когда принятые ранее изменения начали работать. Констатируем в основном интерес на уровне консультаций и получения информации. В ближайшее время рынок будет привыкать к новым условиям, покупатели сосредоточатся на рассмотрении оставшихся возможностей.

Тем не менее нельзя сказать, что в январе продажи остановились: рыночная ставка в 17–18% хоть и не является комфортной, но еще не считается заградительной, а за счет превалирования госпрограмм средневзвешенная ставка по выданным кредитам оказывается в два раза ниже. Основатель юридической компании «Меридиан-Недвижимость» Сергей Левшин отмечает, что получить одобрение ипотеки стало сложнее, чем несколько месяцев назад, и это тоже сказывается на спросе. Банки более тщательно проверяют платежеспособность заемщиков, требуют больше справок и чаще отказывают. К тому же внести почти треть от стоимости покупаемого жилья в качестве первоначального взноса по льготной ипотеке могут далеко не все.

Первый взнос 30% — это вообще для людей состоятельных. Конечно, льготная ипотека при таких условиях будет востребована в меньшей степени. Но в июле ее могут окончательно свернуть, по крайней мере в нынешнем виде. В прошлом году мы несколько раз наблюдали интересную картину: когда все движется к ужесточению и новым ограничениям, люди стараются прыгнуть в последний вагон — это подстегивает продажи.

В дополнение к сезонности, высоким рыночным ставкам и увеличению первоначального взноса по госпрограммам возникла еще одна сложность. Застройщики и банки не могут найти взаимопонимания по вопросу льготной ипотеки, после того как финансовым организациям сократили субсидирование кредитов.

О чем спорят банки и застройщики?

О намерении взимать комиссию с застройщиков в конце декабря заявил Сбербанк: льготную ипотеку на жилье от девелоперов, которые отказались от новых условий, перестали выдавать с 11 января. Вскоре аналогичные решения приняли ВТБ, «Альфа-банк»,«Промсвязьбанк», «Открытие» и «Совкомбанк». В свою очередь застройщики, которые сочли требования неприемлемыми, сообщили клиентам о невозможности оформить льготный кредит в названных банках. Но почему так произошло?

Банки стали вводить комиссии для застройщиков из-за сокращения госсубсидий и введения макронадбавок со стороны ЦБ РФ: финансовые организации заявили, что после ужесточения регулирования выдавать льготную ипотеку им становится невыгодно. Центробанк же поставил перед собой задачу охладить ипотечный рынок, рост которого в 2023 году составил рекордные 35%. Меры воздействия направлены на сокращение займов с низким первоначальным взносом и ограничение ипотеки для сильно закредитованных заемщиков, уровень долговой нагрузки которых превышает 80% от дохода, объяснил глава департамента банковского регулирования и аналитики ЦБ Александр Данилов на конференции Сбербанка «Время изменений: вызовы-2024».

Доля кредитов без этих риск-характеристик сейчас составляет 50%. Даже если мы не закладываем никакого перетока (а он будет: если банк откажется выдавать кредит с низким первоначальным взносом, человек подкопит и возьмет ипотеку чуть позже), это все равно 50%. От 3,2 трлн рублей, выданных во втором полугодии 2023 года, — это больше 1,5 триллиона, что выше нормального уровня, который был ранее. Поэтому никакого обрушения или каких-то пессимистических прогнозов в этой связи мы не видим.

Сложности взаимопонимания застройщиков и банков уже коснулись потенциальных покупателей: например, заемщики не могут оформить ипотеку в банке, в котором привыкли обслуживаться и который предлагает хорошие ипотечные продукты. В то же время застройщики, согласившиеся платить комиссию, могут попытаться переложить финансовую нагрузку на покупателя. Директор по продажам АН «Адрес» Елена Соловьева считает, что это приведет к очередному повышению цен на жилье.

Если застройщики будут вынуждены повышать стоимость, то и вторичка потянется следом. В прошлом году мы наблюдали, как она выросла на 15–18% на фоне большого скачка цен на новостройки. Надо понимать, что рынок таким образом можно разогнать, а покупательские возможности населения уже упираются в потолок. Конечно, встает вопрос о снижении ключевой ставки, потому что при нынешней бюджету будет трудно изыскивать средства на субсидирование льготных программ.

Эксперты сходятся во мнении, что достижение компромисса возможно, но найденное решение едва ли устроит всех. Сейчас, когда стороны просчитали последствия, начинают формироваться конкретные предложения, как с наименьшим ущербом выйти из сложившейся ситуации. Например, один из банков, сначала заявивший о введении комиссий для застройщиков, уже отказался от них. К тому же для банков второго эшелона, которые не могли конкурировать по выдаче жилищных кредитов с крупнейшими игроками, появилась отличная возможность улучшить свои позиции.

Я бы не назвал это конфликтом банков и застройщиков, да и конфликтом вообще: они в одной лодке и напрямую зависят друг от друга. Скорее, это недопонимание между банками и Центробанком. Когда лимиты у банков подошли к концу, ЦБ не спешил выделять дополнительные средства, а клиенты, зная, что программы действуют до 1 июля 2024 года, продолжали подавать заявки. Поэтому и сложилась такая ситуация. В целом резкое падение спроса и просадка рынка по цене и количеству сделок, что уже является нашим очевидным ближайшим будущим, не выгодны никому.

Продлят ли льготную ипотеку после 1 июля 2024 года?

Льготная ипотека на новостройки и семейная ипотека — самые востребованные программы господдержки, и официальная дата их завершения — 1 июля 2024 года. Первая дает возможность приобрести строящееся жилье под 8% годовых, вторая — под 6%. При ключевой ставке 16% и рыночной ставке 17–18% годовых субсидирование позволяет сократить ежемесячный ипотечный платеж примерно в два раза. Гендиректор ЮК «Меридиан-Недвижимость» Сергей Левшин отмечает, что это значимый фактор, потому что в ближайшие месяцы существенного снижения ставок, судя по всему, не предвидится.

Пока макроэкономическая ситуация не сильно исправляется, и поводов для снижения ключевой ставки нет. К тому же у нас идет предвыборный цикл, никаких рискованных решений наверняка принимать не станут. Да, понижение ставки обычно трактуется как хороший сигнал, но это сразу может привести к серьезным негативным последствиям, что никому не нужно. Во второй половине года возможно постепенное снижение.

Главная интрига в том, действительно ли господдержку планируется сворачивать. Открывая Год семьи в 2024 году, президент России Владимир Путин однозначно заявил, что семейную ипотеку продлят. И это вполне объяснимо, так как демографическая ситуация в стране сегодня вызывает опасения. Гораздо больше вопросов вокруг программы льготной ипотеки на новостройки, которая точно перестанет работать в нынешнем виде.

Поддержка стройотрасли после 1 июля может стать более адресной: не исключено, что программа льготной ипотеки останется в отдельных регионах с большим оттоком населения и малыми объемами строительства. Также обсуждается возможность субсидировать ипотечную ставку для квартир площадью от 55 «квадратов», ведь из-за роста цен покупатели отдают предпочтение все более компактной жилплощади. А маленькие квартиры не способствуют улучшению жилищных условий, особенно для растущей семьи — об этом заявил замглавы Минстроя РФ Никита Стасишин.

Нам нужно увеличивать квадратные метры продаваемой площади в квартирах. Вы скажите: покупательская способность, цена квадратного метра… Но мне кажется, что покупательская способность лежит в плоскости доступных инструментов по улучшению жилищных условий, поэтому наша дальнейшая работа будет направлена на поддержание возможности купить квартиру при рождении детей, купить квартиру большей площади, заплатив за это меньшую процентную ставку.

Серьезные надежды в правительстве РФ возлагают на индивидуальное жилищное строительство. Сейчас идет работа над нормативно-законодательной базой, которая позволит полноценно распространить проектное финансирование и эскроу-счета на сектор частного домостроения. Директор по продажам АН «Адрес» Елена Соловьева уверена, что застройщики отреагируют на запрос населения и начнут активно запускать проекты коттеджных поселков.

Думаю, на ИЖС льготные ставки сохранят. Но тут сразу возникает вопрос, где покупать дом. Проблема загородного жилья — это отсутствие благоустройства, социальных объектов, дорог. Если появятся компании, которые смогут реализовать крупные проекты и дать все это покупателю, то интерес к этому сегменту будет достаточно большой.

Желающим приобрести или построить свой дом на выгодных условиях важно уловить момент, потому что ситуация может развиваться по той же схеме, что и с новостройками. Сергей Левшин отмечает, что низкие ставки и большой ажиотаж с высокой долей вероятности приведут к росту цен на индивидуальное жилье. К тому же наблюдается дефицит специалистов: найти хорошую бригаду строителей уже сейчас непросто. А высокий спрос на стройматериалы только подстегивает рост цен.

Программа IT-ипотеки будет работать до конца 2024 года, а сельскую ипотеку сделали бессрочной, хотя периодически выдачи займов по ней приостанавливаются. Таким образом, полного прекращения поддержки ипотечного рынка со стороны государства с 1 июля точно не произойдет, даже если льготная ипотека больше не будет массовой.

Какую ипотеку лучше брать в 2024 году?

Что выбрать — квартиру в новостройке или вторичное жилье? С предложением сейчас откровенно сложно: много хороших вариантов разобрали осенью и в начале зимы, а застройщики с осторожностью запускают новые проекты из-за большой доли неопределенности в сегменте ипотеки. Владельцы готового жилья тоже по возможности стараются повременить с продажей, отмечает директор по продажам АН «Адрес» Елена Соловьева.

Многие владельцы вторичного жилья не выставляют его не продажу, потому что не видят перспектив по покупке альтернативного варианта: те же новостройки сейчас очень дорогие. У нас ведь принято продавать одно жилье для покупки другого. Но тем, у кого нет необходимости в срочном обмене, можно спокойно идти на сделку и положить деньги в банк на депозит, потому что процент сейчас приятный.

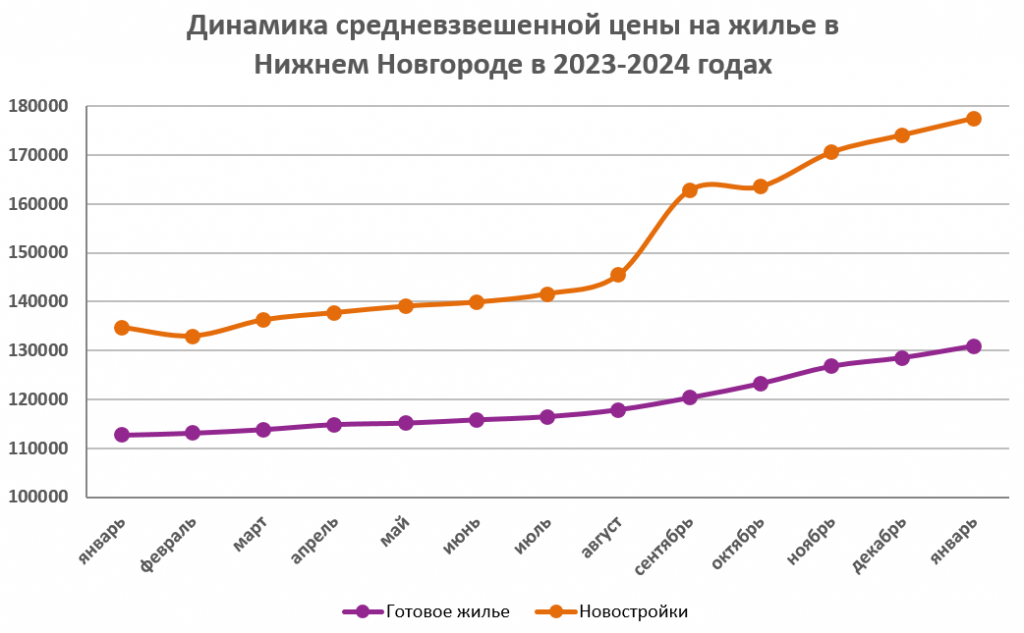

Разрыв цен между первичным и вторичным рынками в Нижнем Новгороде на данный момент очень велик — до 40%. Взлетевшие цены на новостройки «съедают» ту выгоду, которую дает льготная процентная ставка. Так, квартира в строящемся может быть на 1–2 миллиона дороже, чем аналогичный вариант в том же районе, но в доме, построенном несколько лет назад. И это при том, что новостройки часто сдаются без ремонта, а ключей еще нужно дождаться.

В итоге, взяв льготную ипотеку, можно заплатить больше, чем при покупке готового жилья. К тому же продать вчерашнюю новостройку по более высокой цене в ближайшее время не получится. С другой стороны, низкая процентная ставка дает гораздо более скромный ежемесячный платеж, и если покупатель рассчитывает выплачивать кредит в течение долгих лет, это весомый аргумент. Сергей Левшин отмечает, что на рынке есть варианты, которые фактически находятся между новостройкой и вторичкой.

Тем, кто рассчитывает на новое жилье, рекомендую обратить внимание на варианты от застройщика в уже готовых домах. Или же тех, которые находятся на финальной стадии строительства — в этом случае можно будет рассчитывать на льготную ипотеку. Не исключаю, что такие программы в дальнейшем могут распространить и на вторичный рынок, потому что он тоже стимулирует и строительную сферу, и другие сектора экономики, но несколько опосредованно.

Профессионалы рынка недвижимости солидарны во мнении, что для более выгодной покупки нужно индивидуально просчитывать каждый вариант. В идеале — со специалистом, который хорошо понимает процессы на рынке недвижимости и готов все разложить «по полочкам». На выбор в пользу того или иного предложения могут влиять разные вводные: объем доступных средств, наличие недвижимости для дальнейшей продажи, требования к приобретаемому жилью, размер посильного платежа по ипотеке и так далее. В некоторых случаях взять кредит по рыночной ставке может быть дешевле, чем по льготной программе. Особенно если в будущем есть перспектива рефинансирования кредита на более выгодных условиях.

2024 год имеет все шансы стать началом нового периода, когда изжившие себя тенденции на ипотечном рынке уступят место новым направлениям. И те, кто сумеет поймать это течение, смогут успешно решить жилищный вопрос и создать себе хороший актив в виде недвижимости.